医疗资金池的“法医”:医疗索赔处理员如何决定企业的财务生死线

在万亿账单的迷宫中,谁在守卫现金流?

在医疗保险与健康管理的庞大生态中,每一天,数以亿计的资金在支付方(Payer)与服务方(Provider)之间极速流动。但这并非一条风平浪静的河流,而是一片布满暗礁的深海。

对于保险公司或TPA的高管而言,每笔赔付都不仅是简单的转账,更是一次高风险的博弈:赔得太快,可能落入过度医疗或欺诈(Fraud)的陷阱,导致赔付率(Loss Ratio) 击穿红线;赔得太慢,则面临客户投诉激增、监管罚款甚至品牌崩塌的风险。

在这场关于速度与准确性的钢丝行走中,有一个关键角色往往被由于后台属性而被低估,实则掌握着资金闸门的绝对控制权——医疗索赔处理员(Medical Claims Processor)。

他们不是简单的“数据录入员”,而是“医疗金融的审计师”与“风控最后一道防线”。他们负责在海量的病历、复杂的CPT编码和晦涩的保单条款中,厘清责任,剔除水分,确保每一分赔出去的钱都经得起推敲。本白皮书将剥离表象,从风控内核、商业价值、运营变革三个维度,深度拆解这一岗位如何从后台走向战略前台,成为企业财务健康的核心支柱。

第一章:撕掉标签——理赔处理员的本质是“裁决者”

如果认为索赔处理员的工作只是对着电脑敲数字,那是对专业价值的极大误解。在现代医疗支付体系中,他们是规则的执行官与逻辑的校验师。

1. 核心定义:索赔裁决(Adjudication)

医疗索赔处理员,是指在保险公司、TPA或自保企业中,负责全生命周期处理医疗索赔申请的专业人员。他们的核心职能不是“录入”,而是**“裁决”**——即依据复杂的保险合同、医学必要性(Medical Necessity)及编码规则,对一笔索赔做出全额支付、部分支付或拒赔(Denial)的最终判决。

2. 在混乱中寻找秩序的工作流

一份医疗索赔从提交到结案,处理员必须像侦探一样抽丝剥茧:

资格穿透(Eligibility Check): 不仅看保单是否有效,更要核查等待期、免责条款、地域限制以及是否存在第三方责任(如车祸导致的医疗费应由车险赔付)。

覆盖范围解析(Benefit Analysis): 这一刀下去,哪些是医保目录内的?哪些是自费项目?既往症(Pre-existing Condition)是否在保障范围内?

费率精算(Pricing Strategy): 依据RBRVS(相对价值比率)、DRGs(诊断相关组)或协议折扣价,扣除免赔额(Deductible)和共付额(Copay),精准计算出应赔金额。

合规性排雷(Compliance Audit): 识别并拦截高编码(Upcoding)、分解收费(Unbundling)等典型的违规收费行为。

第二章:顶级处理员的画像——风控防线上的“猫头鹰”

在招聘与筛选中,经验告诉我们,并非所有医学背景的人都能胜任。优秀的医疗索赔处理员,往往具备一种独特的“混合素质模型”。

1. 极其敏锐的“微观侦查力”

理赔工作中,一个小数点的错位,或者一个代码修饰符(Modifier)的遗漏,都可能导致数千美元的错误赔付。顶级处理员具备一种**“找茬”的天赋**。他们能在一份长达几十页的住院清单中,敏锐地发现“吸氧费”被按小时重复收取了,或者“全身麻醉”的时长与手术记录不符。这种对细节的偏执,是企业止损的第一道关卡。

2. 逻辑严密的“法官思维”

索赔裁决不是感性的施舍,而是理性的判决。面对一份模糊的病历,处理员必须通过仅有的证据链(检验报告、医嘱单),推导出治疗的合理性。他们必须在情感上保持绝对中立,只相信证据,不相信故事,严格依据条款语言(Policy Language)行事。

3. 强大的抗压与沟通韧性

处理员往往处于矛盾的风暴眼。一边是焦急等待回款的医院,另一边是严格的风控要求。当需要发出一份“拒赔通知书”(EOB)时,往往面临巨大的外部压力。优秀的从业者不仅能做出准确判断,更能用专业、合规的语言解释拒赔理由,将潜在的法律纠纷化解于无形。

第三章:商业价值——不仅是“省钱”,更是“护盘”

对于保险公司或TPA的CFO而言,医疗索赔处理员不应被视为简单的运营成本(Cost Center),而应被视为核心的利润保护中心(Profit Protection Center)。

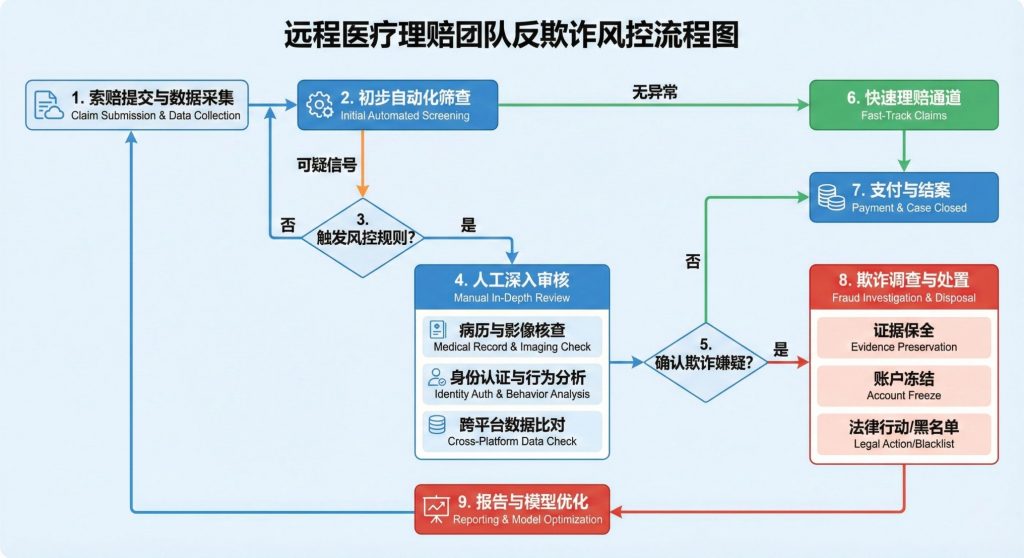

1. 遏制欺诈与滥用(FWA)

全球医疗保险行业每年因欺诈(Fraud)、浪费(Waste)和滥用(Abuse)损失的资金高达数千亿美元。虽然自动化系统能处理标准化案件,但在面对复杂的欺诈手段(如挂床住院、冒名顶替、过度检查)时,算法往往失效。 经验丰富的处理员通过人工复核(Manual Review),能识别出系统无法捕捉的异常模式,直接降低综合赔付率,为企业挽回巨额的隐形损失。

2. 赋能自动化系统的迭代

人工是AI的老师。通过对复杂案件的人工裁决,处理员不断为理赔系统的算法提供高质量的“标注数据”和“规则反馈”。高水平的人工团队,能帮助企业不断优化自动理赔规则引擎(Rule Engine),从而提升整体运营的直通率(STP),实现技术与人力的正向循环。

3. 维护客户体验与续保率

理赔是保险服务的**“关键时刻”(Moment of Truth)。如果理赔处理得又快又准,客户的净推荐值(NPS)会大幅提升,直接促进下一年的续保。反之,无理由的拖延或错误的拒赔,会迅速毁掉品牌声誉。专业的处理员能确保在合规的前提下,最大化理赔时效**,守住客户的信任。

第四章:模式变革——全职办公室 VS 远程分布式 (Remote Teams)

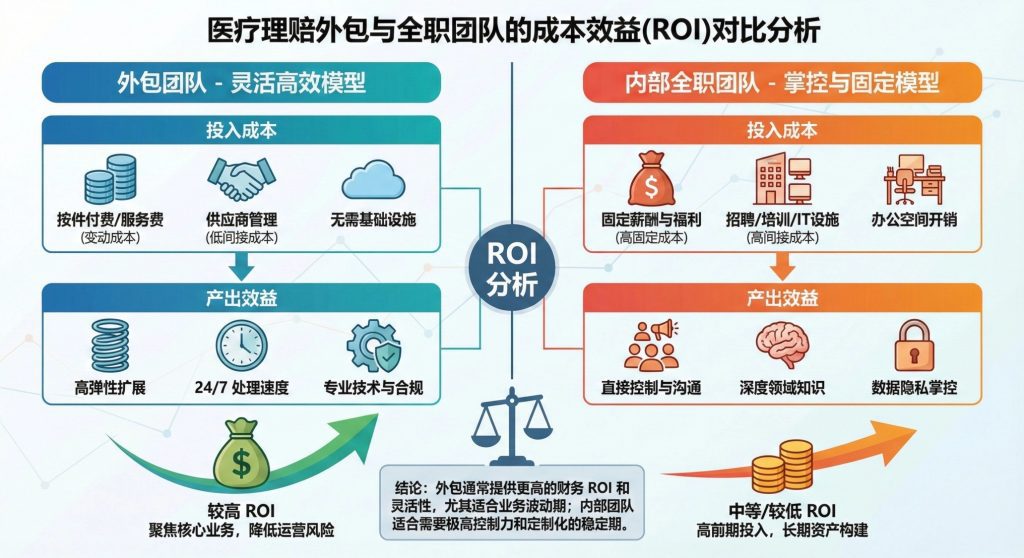

这是当前运营管理领域最具战略意义的议题。传统观念认为核心理赔岗位必须集中在总部的办公大楼里。然而,从ROI(投资回报率)的角度深度剖析,远程医疗索赔处理员模式正展现出压倒性的优势。

1. 成本结构的降维打击

全职办公室痛点: 在纽约、伦敦或上海等金融中心,维持一个庞大的理赔运营中心,租金成本和人力成本是惊人的。且由于生活成本高,员工薪资压力大,离职率居高不下。

远程模式优势: 理赔工作本质上是基于SaaS系统的数字化作业。通过远程模式,利用**“地理套利”**(Geo-arbitrage),在二线城市或具备语言优势的离岸中心组建资深团队。这不仅节省了昂贵的租金,更将固定的人力成本转化为灵活的服务成本。

2. 专注度与效率的物理隔离

全职办公室痛点: 开放式办公室的噪音、频繁的会议打断、通勤的疲惫,都会严重影响处理员的专注度。而理赔审核需要极高的心流状态。

远程模式优势: 居家或独立空间办公,能为处理员提供深度工作的环境。实测数据显示,远程理赔员的**单日案件处理量(Cases Per Day)**通常比办公室人员高出15%-20%,且差错率显著降低。

3. 弹性扩容对抗业务波动

全职办公室痛点: 医疗理赔有明显的季节性(如流感季、年底清算期)。全职团队在淡季人员冗余,旺季又人手不足,导致积压。

远程模式优势: 远程团队更易于实现弹性用工。在理赔高峰期,可以迅速接入经过培训的远程外包团队进行支援;高峰过后,灵活调整规模。这种“云端算力”般的用工模式,彻底解决了业务波动带来的管理难题。

第五章:精准匹配——哪些企业是远程理赔的“天作之合”?

并非所有企业都适合远程,但以下几类机构,若不拥抱这一模式,将在效率竞争中落后。

1. 商业健康保险公司 (Health Insurers)

面对海量的门诊和住院理赔,尤其是针对大众市场的医疗险产品,案件量巨大且标准化程度较高。引入远程理赔团队处理初审和简单案件,让内部核心专家专注于复杂的大额理赔和调查,是最佳的人力配置策略。

2. 第三方管理公司 (TPAs)

TPA的商业模式本质是“代运营”,利润来自于管理费与运营成本的差额。对成本极其敏感。建立一支高效、低成本的远程理赔队伍,是TPA提升毛利率、在竞标中赢得保险公司委托的核心竞争力。

3. 自保企业 (Self-Insured Employers)

许多大型跨国企业选择自保模式来为员工提供福利,直接承担赔付风险。聘请独立的远程理赔审计员,对TPA的赔付结果进行二次审计(Second-audit),能有效防止TPA因疏忽或利益冲突导致的过度赔付,守护企业的自有资金池。

4. 医疗收入周期管理公司 (RCM Companies)

虽然RCM主要服务于医院端,但其核心业务也涉及大量的账单申诉和拒赔分析。拥有懂理赔逻辑(Payer-side Logic)的处理员,能帮助医院更准确地理解保险公司的拒赔原因,从而提高申诉成功率。

第六章:落地实战——构建“零信任”远程理赔团队

理赔涉及大量敏感的PHI(个人健康信息)和金融数据,远程管理的核心在于安全与合规。

1. 数据安全的“铁幕”

绝不能因为远程而牺牲安全。必须实施最严格的技术管控:

VDI(虚拟桌面基础设施): 处理员通过云桌面访问理赔系统,数据不落地,无法下载到本地电脑。

多重身份验证(MFA): 登录必须经过生物识别或动态口令验证。

屏幕防窥与行为审计: 系统自动监测异常操作(如批量查询),并禁止截屏功能。

2. 结果导向的量化KPI

远程管理不看工时,看产出。建立多维度的绩效仪表盘:

准确率(Accuracy Rate): 必须维持在98%以上,通过随机抽检(QA)来验证。

平均处理时长(TAT): 从案件分配到结案的时间,确保时效性。

单案成本(Cost Per Claim): 监控运营效率,确保财务模型健康。

3. 标准化作业程序(SOP)的颗粒度

远程团队无法随时“拍肩膀”问同事。因此,必须建立详尽的在线知识库(Knowledge Base)。对于每一个理赔场景、每一类条款的解释,都要有标准化的SOP指引。把经验固化为流程,是远程团队可复制、可扩展的基石。

结语:在不确定性中构建确定性

医疗理赔的本质,是信任的交付。

当患者躺在病床上,当医生完成手术,他们都在等待那个最终的支付确认。医疗索赔处理员,就是那个在后台默默编织信任网络的人。

对于行业的决策者而言,选择拥抱远程医疗索赔处理员,不仅是一次成本结构的优化,更是一次运营哲学的升级。它意味着企业不再被物理空间所禁锢,能够以更灵活、更高效、更具韧性的姿态,应对日益复杂的医疗金融挑战。

在这个数据驱动的时代,谁能更精准地处理每一笔索赔,谁能更快地交付信任,谁就掌握了医疗服务的未来。